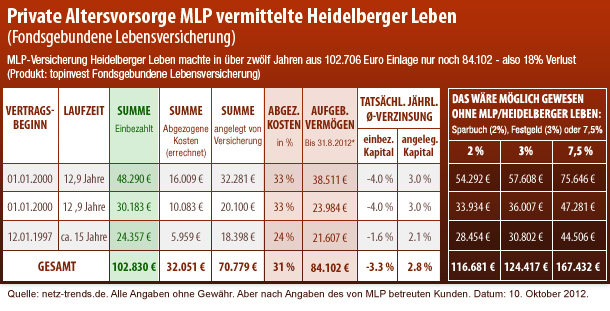

In einem unglaublichen Fall, schildert ein Wirtschaftsingenieur auf dem Onlinemagazin netz-trends.de, wie ihn MLP und Heidelberger Leben ausgenommen haben wie eine Weihnachtsgans. Nach teils über 12 Jahren Altersvorsorge-Einzahlungen bei der Heidelberger Leben, bekannt auch als Heidelberger Lebensversicherung AG, ist heute auf dem Altersvorsorge-Konto der vom umstrittenen Finanzdienstleister MLP vermittelten Fondsgebundenen Lebensversicherungen rund ein Drittel weniger vorhanden, als der Sparer überwiesen hatte: Von 103.000 Euro gerade noch 84.000 Euro (Tabelle). Rund 32.000 Euro soll sich die Heidelberger Lebensversicherung (ehemals: MLP Lebensversicherung) als „Kosten“ abgezogen haben (wobei eine hohe Provison an MLP geht).

Altersvorsorge-Experten, die solche Zahlen hören, sprechen von einem Skandal rund um MLP und die Heidelberger Leben. Egal wohin man hört: Viele Finanzberater können ähnliche dubiose Geschichten erzählen. Ein Finanzfachmann schildert: „Egal mit welchem Akademiker und MLP-Kunde ich mich unterhalten habe, die meisten wurden dreist von MLP in ihrer Altersvorsorge über den Tisch gezogen und mit völlig überzogenen Kostenbelastungen dubioser Altersvorsorge-Produkte abgezockt“. Vor allem Akademiker – die Hauptzielgruppe von MLP – seien in vielen Fällen besonders naive Anleger, da sie meinten, man würde ihnen schon nichts dubioses an Altersvorsorgeprodukten andrehen. Doch: Nur wer regelmäßig nachrechnet, sieht, wie frech sich manche Versicherer in den privaten Altersvorsorge-Produkten der Anleger bedienen.

In der Schweiz gibt es ein Gesetz, das den Finanzdienstleistern und Versicherungen verbietet, mehr als fünf Prozent an Kosten in der Gesamtlaufzeit vom einbezahlten Kapital abzuziehen. In Deutschland gibt es das nicht. Hinzu kommt: Viele Journalisten der Massenmedien drücken sich vor den komplizierten Berechnungen, die notwendig sind, um festzustellen, wie eine private Altersvorsorge tatsächlich für den Verbraucher gelaufen ist. Deshalb wird das Thema Abzocke in der privaten Rentenversicherung häufig lieber ganz ausgespart und sich stattdessen auf billigere Themen gestürzt – wie vermeintliche Abzocke bei 20 Euro Reisebüro-Servicegebühre für eine Flugbuchung. Ein weiterer Grund für die unkritische Berichterstattung: Versicherungskonzerne gelten als zahlkräftige Werbekunden.

Millionen Sparer werden um ihre private Altersvorsorge gebracht

Doch es darf hier nicht geschwiegen werden. Denn: Das Altersvorsorge-Abzocksystem auf Kosten der Verbraucher hat in Deutschland längst System. Millionen Sparer werden um ihre private Altersvorsorge so gebracht. Deshalb berichten wir auch so ausführlich über den Fall eines Wirtschaftsingenieurs, der sich von MLP und der Heidelberger Leben abgezockt fühlt. Er ist eine geradezu exemplarischer Fall.

Auch auf Grund dubioser Abzockmethoden wie im Falle des hier geschilderten Wirtschaftsingenieurs stehen der Finanzdienstleister MLP sowie die Heidelberger Lebensversicherung AG wirtschaftlich seit Jahren hervorragend für die Anteilseigner da. So erwirtschaftete die Heidelberger Leben im Jahr 2011 einen Jahresüberschuss von 32,8 Mio. Euro. Die MLP kam ebenfalls im Jahr 2011 auf ein operatives EBIT (vor einmaligen Sonderbelastungen) von gut 52 Mio. Euro. Hilfreich dabei ist es, dass MLP und die Heidelberger Leben letztlich unter dem Deckmantel staatlich geförderter Verbraucherabzocke in der Altersvorsorge schwimmen.

Auf dem Sparbuch hätte er heute mehr Geld gehabt – ohne MLP oder Heidelberger Leben

Im Falle des in der Tabelle (Textanfang) geschilderten Fall des Wirtschaftsingenieurs bedeutet das: Um die in rund 13,5 Jahren (zwei Verträge liefen 12 Jahre und 9 Monate; ein anderer Vertrag lief 14 Jahre und 10 Monate) von der Heidelberger Lebensversicherung abgezogenen angeblichen „Kosten“ (wovon ein Teil als Provision an MLP geht) in Höhe von rund 32.000 Euro wieder einzuspielen, müsste der Verbraucher weitere rund 7,5 Jahre den Altersvorsorge-Betrag, den die Heidelberger Leben ihm in rund 13,5 Jahren Sparen tatsächlich als Guthaben ausweist – also rund 84.000 Euro von einst rund 103.000 an die Heidelberger Leben für die Altersvorsorge einbezahltem Geld – wieder mit durchschnittlich 2,8 Prozent Zinsen anlegen.

Die 2,8 Prozent Zinsen sollen hier deshalb als Rechenbeispiel dienen, da es jene jämmerliche Verzinsung ist, die die Fonds der Heidelberger Leben (einstmals MLP Lebensversicherung) bislang auf das angelegte Vermögen des Verbrauchers im Stande oder willens war ihm durchschnittlich gut zu schreiben. Es wäre also jener Zinssatz, mit dem er auch in der Zukunft bei der Heidelberger Lebensversicherung AG hätte rechnen müssen.

Dann hätte er erst nach rund 21 Jahren Gesamtsparplan ungefähr im Jahre 2020 die 103.000 Euro, die er zwischen 1997 und dem Jahr 2012 der Heidelberger Leben für die private Rentenversicherung überwiesen hat, wieder auf seinem Konto gutgeschrieben. Es wäre ein über 20 Jahre dauerndes Nullsummenspiel ohne Gewinn für ihn gewesen, hätte er nicht nach knapp 15, beziehungsweise knapp 13 Jahren, die Reißleine gezogen und alle drei von MLP vermittelten Verträge im Jahr 2012 gekündigt und sich das Geld überweisen lassen – die einzig richtige Entscheidung.

„Es wäre ein Fass ohne Boden gewesen… deshalb habe ich gekündigt“

Interessant ist aber ein weiteres Szenario: Hätte er die Altersvorsorge-Beträge, statt sie der von MLP empfohlenen Heidelberger Lebensversicherung anzuvertrauen (einst: MLP Lebensversicherung), auf dem Sparbuch zu 2,8 Prozent Zinsen gut 21 Jahre angelegt – hätte er im Jahr 2020 immerhin ein Vermögen von 151.000 Euro angespart. MLP und Heidelberger Leben hatten ihm aber gerade einmal von 103.000 Euro, die er überwiesen hatte, gerade noch rund 84.000 Euro gutgeschrieben. Den Rest stopften sich überwiegend Heidelberger Leben und MLP in die Taschen.

Heute sagt der geprellte MLP-Kunde: „Die Abzocke von MLP und Heidelberger Lebensversicherung AG wäre ja auch nach 15 Jahren Geld ansparen immer noch nicht zu Ende gewesen. Es wäre ein Fass ohne Boden für mich geworden, deshalb hatte ich im August 2012 die Reißleine gezogen und alle Verträge gekündigt.“

Weiter führt er aus: „Dass die Verbraucher sich von MLP und Versicherungen wie der Heidelberger Leben dermaßen betrügen lassen, wie in meinem Fall, liegt daran, dass sich Millionen Verbraucher einreden lassen, dass das, was als angebliche ‚Kosten‘ abgezogen würde (was aber letztlich auch ein Gewinn für die Versicherung oder den Makler ist), später bei Renteneintritt durch die staatliche Förderung wieder eingespielt und mehr als wett gemacht würde.“ Dass dieses Szenario aber nicht aufgehen muss, zeigt eben das Beispiel des Wirtschaftsingenieurs.

Das bedeutet letztlich: Es handelt sich in vielen Fällen um ein staatlich gefördertes Versicherungs-Abzock-System auf Kosten der privaten Altersvorsorge. Es wird dringend Zeit, dass auch in Deutschland, wie in der Schweiz, gesetzlich festgelegt wird, dass maximal fünf Prozent am gesamten einbezahlten Altersvorsorge-Betrag über die gesamte Laufzeit an Kosten abgezogen werden dürfen. Erst dann können die Verbraucher tatsächlich private Altersvorsorge betreiben. HIER KLICKEN für netz-trends.de-Artikel: „Wie dubios sind MLP und Heidelberger Leben?“

Das betreute Vermögen von MLP soll bei circa 20 Mrd. Euro liegen. Der angebliche steuerliche Vorteil bei Ablauf einer Rentenversicherung oder Fondsgebundenen Lebensversicherung bringt aber häufig gar nichts. Grund: Das schamlose In-Die-Tasche-Greifen von Versicherern wie der Heidelberger Lebensversicherung (Heidelberger Leben) oder von Versicherungs-Vermittlern wie MLP bei sparenden Verbrauchern in der privaten Altersvorsorge.

Damit beklauen und „betrügen sie“ (O-Ton MLP-Opfer) den Verbraucher. Sie bringen ihn vorsätzlich um die mögliche profitable Anlage fürs Alter. Obendrein „hintertreiben Versicherungen wie die Heidelberger Leben, aber auch MLP, das vom Staat gewollte Prinzip des privaten Vermögensaufbau im Alter in einem fast schon kriminellen Ausmaß“, so das Fazit eines MLP-Kritikers, der früher selbst einmal Versicherungs-Vertreter war. HIER KLICKEN für netz-trends.de-Artikel: „Wie dubios sind MLP und Heidelberger Leben?“

176

176

Ich kann die Berichte von meinen Vorschreibern nur bestätigen.

Diese Lügen gegen Schwächere sind so gemein.

Schämt Euch !!

Nie wieder MLP.

Nie wieder MLP.

Nie wieder MLP.

Nie wieder MLP.

So, Altersvorsorge ist in Reaktion auf diesen Artikel aufgekündigt!

Wer’s nötig hat, ein treuhänderisch auferlegtes Vermögen derart dreist zu beleihen, ist kein Kapitalistenschwein, kein Finanzdeserteur, sondern schlicht und einfach ein kleiner Mensch.

in diesem Sinne,

Suum quique – Jeder kriegt, was er verdient.

A.B.A.B.

Schon etwas sehr reißerisch dargestellt. Das diese Altersvorsorgeprodukte wie Kapitallebensversicherungen nicht der Weg zum Reichtum sind, sollte wohl bekannt sein. Auch ist es schon verdammt naiv zu glauben ein Versicherungsmakler wie MLP wäre unabhängig. Die Makler von MLP sind halt nicht so plump wie die anderen, sondern perfekt auf die Zielgruppe der jungen Akademiker geschult. Genau die richtige Mischung aus Angst machen vor Altersarmut, Verhätschelung als elitärer Akademiker und dann als Lösung ein exklusives tolles Angebot präsentieren, was dann oft noch als tolles Steuersparmodell verkauft wird.

Egal wo man sein Riester oder Rürupzeug abgeschlossen hat, man bekommt wenn man halbwegs lange lebt gerade mal seine eingezahlten Beiträge verzinst wieder raus. Von Zinsen oder Überschussbeteiligung reden wir mal lieber gar nicht erst.

Und um das mal ganz krass zu formulieren, wer einfach so naiv irgendwas unterschreibt kann froh sein „nur“ 30% Verlust gemacht zu haben. Bei so manchen vermeintlich seriösen Großbanken haben Kunden von ihrem Berater windige Sachen empfohlen bekommen die auch mal schnell im Totalverlust enden.

… es geht hier schon um eine fondsgebundene Geldanlage, die alle Finanzkrisen voll mitgenommen hat und keine Garantien beinhaltet. Da sollte man schonmal damit rechnen, an seiner Spekulation zu scheitern, oder nicht? Ich selbst hatte ebenfalls eins dieser Produkte und mithilfe meines (immernoch!) MLP-Beraters jetzt eine andere Strategie für meine Rente erarbeitet. Also Heidelber Leben nicht nochmal, aber MLP hat mir insgesamt doch sehr viel weitergeholfen.

Die negativen Berichte zu MLP und Heidelberger kann ich leidvoll bestätigen, vorallem wenn es um Riester- und LVs geht. MLP zock ab hält sich nichtmal ihre eigenen Vertragsformulierungen. Wird eine begündete Beschwerde formuliert erhältmann verwirrende Schreiben seitens der Unternemenszentrale. Nichtmal die BaFin, die ja auch für die Zertifizierung sollcher Gesellschaften verantwortlich ist, hilt. Warum auch hat doch die Bafin dem Unternehmen ein Daueratest ausgestellt. Wer also sein geld gut vernichtet wissen möchte ist bei MPL und oder HL besten aufgehoben. Die Statements die die beiden Unternehmen verteidigen sind mit Sicherheit von HVs und Mitarbeiter/innen dieser Unternehmungen.

Ich habe einen ähnlichen Vertrag mit HL über MLP. Irgendwo in dem ca. 60 Seiten umfassenden Vertrag steht eine Verwaltungsgebühr, die ‚anpassbar‘ ist. Ich habe den kleinen Passus in der Menge der Klauseln schlichtweg übersehen. Weder ist diese Gebühr ausgewiesen, noch gedeckelt. Während den ersten Jahren wurde eine gewisser Prozentsatz abgezogen. Dies wurde mir zu Beginn schon erläutert, dass dies die Vermittlerprämien sind und ich daher die Versicherung langfristig sehen muss. Das ging mir noch einigermaßen ein, weil ich das auch von anderen Versicherungen kenne. Der abgezogene Betrag war schon deutich merklich. Nun gut, die Zeit ist ja bald überstanden und dann zahle ich relativ voll in den Vertrag ein – dachte ich.

Was ist passiert, nachdem die Vermittlerprämie bezahlt war? Es floss genau so wenig Geld in meinen Vertrag. Die oben erwähnten Gebühren wurden schlagartig von ca. 0,2% auf 20% erhöht! Das Geld, was in den Vertrag fließt wurde nicht mehr! Unter dem Strich rechne ich mit ca. 80% ausgezahltes Kapital (von 100% eingezahltem Kapital). Steuer etc. habe ich nicht gespart – auf dem Sparbuch wäre das Geld selbst besser angelegt gewesen. Da nützt auch ein vertreterhaftes Versicherungschinesisch nichts.

Nie wieder MLP.

PS Kleine Randgeschichte: Obwohl ich bei MLP sämtliche Kontaktdaten löschen ließ und mir dies auch schriftlich bestätigt wurde, bekome ich immer noch Schreiben von MLP. Seriöse Firmen lügen nicht.

Mir ist es leider genauso gegangen, topInvest-Fondgebunden. In 6 Jahren einzahlen wurden aus knapp 12.000 Euro, 3500 Euro. Wenn ich mir den Betrag auszahlen lasse.

Sehr traurig, aber ich habs hinter mir…. nie wieder.

Ich habe mir lange überlegt, ob der Artikel einen Kommentar wert ist, da er offensichtlich sehr einseitig und tendenziös gehalten ist und zudem falsche Fakten suggeriert.

Aber in Kürze:

Zu den Kosten:

1) Die unterstellten Kosten von 32.000 EUR sind meines Erachtens vorwiegend auf die historische Wertentwicklung der hinterlegten Fonds und nicht auf angeblich horrende Gebühren zurückzuführen.

Hier von „Abzocke“ zu sprechen ist schlicht falsch!

2) Gerade bei Heidelberger Leben zeigt sich, dass die jeweiligen Tarife zum Auflagezeitpunkt nicht teurer als andere Tarife anderer Lebensversicherungen waren / sind!

Eher im Gegenteil liegen die Tarife nach meiner bisherigen Erfahrung im günstigsten Quartil im Vergleich zum Markt.

Zur Wertentwicklung

Bei Portfeuilles mit einer tendenziell geringen Aktienquote hat Heidelberger Leben eine unterdurchschnittliche Performance im Vergleich zur Benchmark.

Hier wäre tendenziell Kritik angebracht und berechtigt!

Es wäre wünschenswert wenn der Autor vor einer entlarvend unsachlich-subjektiven Kritik fachkundigen Rat einholen würde!

Mit freundlichen Grüssen

Thomas Apel

Ich halte es für sehr fragwürdig eine Versicherungsgesellschaft und einen Vermittler in direkten Kontext zu stellen. Zudem sollte man das auch entspannter sehen, da mittlerweile auf dem Produktinformationsblatt für die Kunden, die jeweiligen Kosten der Produkte ausgewiesen werden. Daher einfach im zweifelfall Fragen und Missverständnisse aus dem Weg räumen. Dann ergeht es einem auch nicht, wie dem Wirtschaftsingenieur.

Ferner bringt ein reiner Kostenvergleich, bei der Entscheidungsfindung, im Zweifelfall auch keinen Mehrwert. Es bringt wenig, den Vertrieb MLP als Abzocker darzustellen. Das trägt nur zur weiteren Verunsicherung der Leute bei. Und an diejenigen, die den Banksparplan oder das Tagesgeld bevorzugen – 2 Fragen:

-Wie lange hält Ihr Geld, wenn Sie darauf zugreifen?

-Wie viel bleibt Ihnen an Wertentwicklung, wenn man die Rendite um AGS und Inflation bereinigt hat?