In einem umfangreichen Artikel stellten die beiden Online-Magazine netz-trends.de sowie kriegsberichterstattung.com dar, in welch ungeheuerlichem Ausmaß in drei vom „Finanzdienstleister“ MLP an die Heidelberger Lebensversicherung AG vermittelten Fondsgebundenen Lebensversicherungen in knapp 13 bis 15 Jahren abgezockt worden ist.

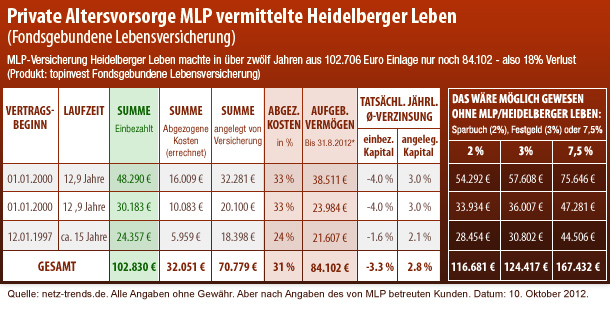

So sind von einstmals rund 103.000 Euro, die der Kunde, ein Wirtschaftsingenieur, in rund 15 Jahren an die Heidelberger Leben für seine Altersvorsorge drei Fondsgebundenen Lebensversicherungen überwiesen hat, nur noch rund 84.000 Euro übrig. Nun hat er, um die Versicherungs-Abzocke zu stoppen, die von MLP vermittelten Fondsgebundenen Lebensversicherungen gekündigt. Auch wurden von der Heidelberger Leben nur rund 70.000 Euro angelegt – und zwar hundsmiserabel zu gerade einmal im Schnitt 2,8 Prozent Rendite.

Hätte der Verbraucher sein Geld unterm Kopfkissen angespart, wäre er heute um gut 30.000 Euro reicher. Artikel weiter unten weiter lesen und die Tabelle am Textanfang bitte berücksichtigen.

Denn: Die Heidelberger Lebensversicherung AG hatte sich selbst in den 15 Jahren rund 30.000 Euro in die Tasche gesteckt, was in etwa einem Abzug von 30 Prozent entspricht. Das ist ein Ausmaß das den Wuchertatbestand umfassen könnte. Ein Großteil fließt wiederum als Provision an den Versicherungs-Vermittler, also im konkreten Fall an MLP. Die Heidelberger Lebensversicherung AG hieß ursprünglich MLP Lebensversicherung. Nun nimmt MLP zu den Abzock-Vorwürfen Stellung. Wir geben die per email eingetroffene Stellungnahme zur Kenntnis, erlauben uns aber zwischen den Zeilen Kommentare einzubetten. An MLP sind unter anderem Gründer Manfred Lautenschläger sowie seine Frau Angelika Lautenschläger beteiligt.

Stellungnahme Frank Heinemann, Pressesprecher MLP Finanzdienstleistungen AG: „Anders als in dem Artikel vom 18.09.2012 dargestellt, hat MLP keine einzige Police vermittelt, die Gegenstand des neuen Urteils vom 07.09.2012 gegen den Versicherer Clerical Medical war.„

Anmerkung Redaktion: Trotzdem vermittelt oder vermittelte MLP Policen von Clerical Medical; netz-trends.de liegen solche Policen vor.

„MLP hat seine ehemalige Versicherungstochter ‚MLP Lebensversicherung AG‘ im Jahr 2005 vollständig an die HBOS-Gruppe veräußert. Seitdem firmiert das Unternehmen unter dem Namen ‚Heidelberger Lebensversicherung AG‘. In der Zusammenarbeit mit MLP gibt es keine Unterschiede zu den rund 30 weiteren Produktpartnern, die MLP im Bereich Altersvorsorge vermittelt.“

Anmerkung Redaktion: Wir können das nicht überprüfen. Fakt ist: Zum Zeitpunkt des Vertrags-Abschlusses (Tabelle und Text netz-trends.de HIER klicken) gab es nach Berichten von Marktbeobachtern eine enge Verzahnung von MLP und der Heidelberger Leben. Es ist schwer vorstellbar, dass hier auch nach 2005 plötzlich keine allzu große Nähe mehr vorhanden sein soll.

„Eine Lebensversicherung ist immer darauf ausgelegt, dass der Kunde über die gesamte Vertragslaufzeit Beiträge entrichtet. Bezüglich der im Artikel vom 24. und 27.10.2012 beanstandeten Kostenbelastung weisen wir deshalb darauf hin, dass sich die Höhe der Kosten immer an der vereinbarten Gesamtbeitragssumme bemisst.

Abschlusskosten werden, wie bei Lebensversicherungen üblich, zu Beginn eines Vertrages erhoben – in diesem Fall in den ersten zwölf Jahren. Dadurch entsteht bei vorzeitiger Kündigung zwangsläufig eine überproportionale Kostenbelastung, die sich über die Gesamtlaufzeit des Vertrages dann aber proportional zur Beitragssumme deutlich reduziert hätte. Die Gesamtkostenbelastung der genannten Produkte lag zudem absolut im Marktdurchschnitt.“

Kommentar

Nirgends steht gesetzlich geschrieben, dass die 12 Jahre fix sind. Vielmehr ist es Finanzdienstleistern wie der der Abzocke bezichtigten MLP und auch einigen Versicherern gelungen, in der Öffentlichkeit den Eindruck zu vermitteln, als wäre eine andere Finanzanlage gar nicht mehr möglich. netz-trends.de sieht das anders: Es ist ein Skandal und eine Abzock sondergleichen, wenn MLP Finanzprodukte vermittelt, die in 13 bis 15 Jahren Anlagehorizont (Tabelle) über 30 Prozent oder 30.000 Euro dem Verbraucher klauen und ihn ärmer machen, als wenn er sich niemals einen angeblichen „Finanzdienstleister“ wie MLP gewendet hätte.

Zudem: Selbst wenn, wie es MLP schreibt, diese Abzocke „absolut im Marktdurchschnitt“ liegt, können wir nur sagen: Umso schlimmer! MLP hat aber definitiv nichts mehr an Universitäten zu suchen, wenn das Unternehmen nicht aktiv sich um eine Praxisänderung bemüht und das Abziehen von jungen Akademikern durch vermittelte Abzock-Policen in der privaten Altersvorsorge nicht gänzlich einstellt.

Das sind keine entstandenen „Kosten“, sondern eine reine Abzocke zur Mehrung des Gewinns der Heidelberger Leben und durch dicke Provisionszahlungen auch an MLP. Die beiden Unternehmen weisen seit Jahren hohe Millionen-Gewinn-Beträge aus. Der Gesetzgeber muss hier endlich eingreifen und diese Abzocke auf Kosten von Verbrauchern gesetzlich stoppen. In der Schweiz ist die Obergrenze für eine „Kostenentnahme“ für die gesamte Vertragslaufzeit bei maximal 5 Prozent gedeckelt. Obendrein ist das in der Regel auf die ganze Laufzeit gestreckt, so dass der Sparer nicht seine wertvollsten Jahre – nämlich die ersten – fast komplett verliert und nicht vom Zinseszinseffekt profitiert.

Die staatlichen Renten sind nicht mehr sicher, deshalb muss der Schutz der Verbraucher vor Abzocke in dem sensiblen Bereich der privaten Altersvorsorge zum obersten Ziel in der Vorsorgepolitik werden. netz-trends.de wird deshalb hier am Ball bleiben. Unternehmen, die ihre Praxis ändern werden entsprechend ebenfalls redaktionell berücksichtigt.

Es ist skandalös, dass Verbraucher, die ihr Geld für die private Altersvorsorge 15 Jahre auf dem Sparbuch gehabt hätten (zu 2 bis 3 Prozent Zinsen) oder auf einem Festgeldkonto zu 3 Prozent, heute besser dastünden, als wenn sie ihr Geld MLP und Abzock-Unternehmen wie der Heidelberger Leben anvertraut hätten (obige Tabelle letzten drei Spalten).

>

Hintergrundartikel klicken: Wie dubios sind die Versicherer? ‚Abzocke bei MLP und Heidelberger Lebensversicherung AG‘ / ‚Von 103.000 Euro Altersvorsorge nur 84.000 übrig‘

Fußnoten Tabelle:

147

147